从整体数据来看,在疫情和外部环境的双重因素下,华为仍能实现增长实属不易,但是未来华为面临的挑战同样不小,比如来自芯片制造产业链的短板。

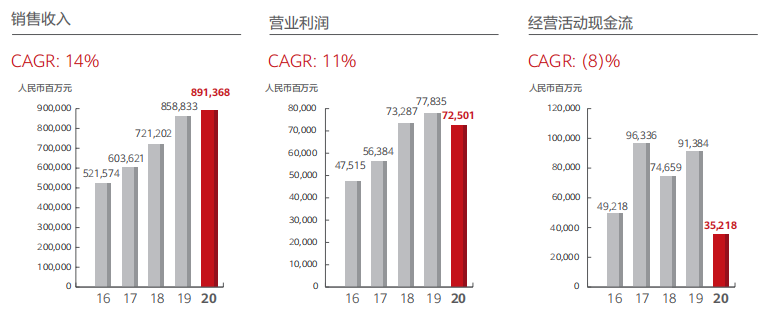

2020年,华为实现销售收入8914亿元,同比仅小增3.8%;华为2020年净利润为646亿元,同比微增3.2%,这其中有华为在研发方面加大投入的因素,2020年华为研发费用共达1,418.93亿元,占总收入的15.9%,超过阿里、腾讯、百度、京东等公司在2020年研发投入的总和。

图片来源:华为2020年年报

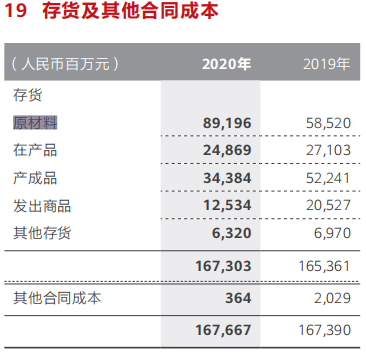

财报还显示,华为除了营收增长承压外,经营现金流也大幅萎缩,仅有352.18亿元,大幅低于去年同期的913.84亿元。这主要与华为在禁令生效前的冲刺抢购有关,可以看到原材料一项大幅增加,也是作为公司未来产品生产的基础备料。

图片来源:华为2020年年报

好的方面是,华为的现金及等价物年末余额仍高达1730亿元,略有增加,足以满足公司未来一段时间的经营及研发需求。

从业务看,承压最严重的,是运营商业务。一方面是受制于疫情影响,另一方面则是外部环境变差,导致销售增长放缓。

华为的消费者业务受到冲击也较大,但2020年总体收入没有下滑,这是难能可贵的地方。主要是手机之外其他的可穿戴、平板、PC、大屏等设备及时“补位”,抵消了手机销量下滑部分的影响。

华为在2020年还有个亮点,面向政企数字化的企业业务。销售收入1003.39亿元人民币,同比增长23.0%,在总收入中占比接近15%,成为了新的增长点。

从地区看,华为2020年更加依赖本土市场。全球四大区域只有中国区的收入增长,其他地区都有不同程度的下降。

总的来说,华为2020年报中有很多亮点和变化,在重压下仍能保持增长很不容易。企业业务成为去年增长引擎,贡献了上百亿元收入增长;手机业务受到不小打击,但消费者业务整体也贡献百亿增长;仍保持着大比例的研发投入,力图通过技术突破解决发展困境。

目前来看,华为仍面临着非常大的困境。华为所有的手机芯片都依赖当时所得的最后一批库存,导致手机严重缺货,销量下滑。照目前状况发展下去,库存还能坚持多久?目前市场仍对中美关系持悲观态度,若该形势持续下去,则华为面临的海外市场环境将更趋恶劣,特别是运营商业务的进一步萎缩难以避免。

3月中旬,华为低调公布开收5G专利费,是封锁之下另一种突破尝试。

华为表示2021年开始实施专利许可收费计划,对单台5G手机的专利许可收费上限为2.5美元。预计华为2019~2021三年的知识产权收入在12~13亿美金之间,即最多85亿元人民币。这相对于华为今年8914亿元的销售收入甚至超1400亿元的研发投入而言,可谓“杯水车薪”。

这或许是华为求生的一个信号,也是华为转型的一个重要信号,众所周知,高通净利润的半壁江山来自于专利费用。如今,华为也开始“步”高通后尘了吗?

对比行业高通、爱立信等专利费数据上看,华为定的2.5美元在价格上并不高。一个可见的趋势是,随着5G的快速发展,未来涉及到的5G技术、专利的终端会越来越多,假若华为对所有5G终端都收取专利费,那时候华为来自知识产权的收入或许就非同小可了。

另据华为《创新和知识产权白皮书2020》显示,截至2020年底,华为全球共持有有效授权专利超10万件,90%以上专利为发明专利。这意味着除5G之外,华为在知识产权收入方面仍有非常大的想象空间,对标高通的商业模式或许不是梦。

除了5G领域的布局,鸿蒙系统与HMS生态建设持续进行,也是华为下一步重点发力的方向。

鸿蒙的诞生,并不是华为临时起意,出发点也不是取代安卓,而是从长远战略布局上规划的。正是任正非的危机意识,华为才有了自研系统计划,随着外部环境复杂化,谷歌暂停华为安卓部分服务,备胎“鸿蒙”被正式推到了台前。

鸿蒙系统不像传统的手机操作系统,它是主要面向物联网的操作系统。鸿蒙围绕手机把系列IoT设备变成手机、电脑、电视的附属设备,以分布式模式融入到华为生态。

据最新消息,今年4月起,华为旗舰手机可以陆续升级HarmonyOS。华为 Mate X2将成首批升级的手机。华为手机升级HarmonyOS将意味着什么?对于移动应用而言,新的系统理念、新的交互形式也意味着新的机遇。

HarmonyOS的目的是万物互联的整个智慧时代,基于华为“1+8+N”战略面向5G全场景的高品质智慧生活,打通不同终端的壁垒。随着华为手机逐渐升级HarmonyOS,意味着华为最大的用户生态即将以全新的姿态融入智慧生活。

追求自主操作系统的道路注定不是坦途,因为它的难度不在于技术研发,鸿蒙最大的挑战在于生态的匮乏,这也是以往众多操作系统失败的关键因素。

就像苹果硬件不断被吐槽,但仍然拥有大量拥趸,除了品牌的调性,实际让你割舍不掉的是:苹果的生态闭环,这才是苹果帝国的护城河。如今,不再是无根之花的鸿蒙OS的确值得期待,主流的鸿蒙操作系统+华为5G芯片或许也能在5G时代掀起极有想象空间的产业浪潮。

生态建设非一日之功,在这个过程中,无论是华为还是用户,都需要时间适应和进一步完善,市场不能因为新生事物的种种缺点就彻底否定它。

华为的痛在什么地方?在于此前过于重视芯片设计,而忽视了芯片制造产业链,而这个产业链也是国内科技的短板,长期依赖于进口,在国际化分工中乐于充当最后的消费环节,缺少对上游产业科研的投入。在高端芯片制造领域,只有台积电能生产麒麟9000,但现在这个链条已经被美国堵死,这也使得华为目前处境十分被动。

为应对供应链危机,鲜少对外投资的华为于2019年4月23日成立哈勃投资,专门投资产业链企业。哈勃投资由华为投资控股-万博体育NBA(中国)官方网站·App Store全资控股,据天眼查数据,截至今年3月30日,其直接参与投资的半导体企业达20家。

从投资标的所处的领域来看,涉及的领域包括EDA、光电芯片、通信芯片、汽车芯片、模拟芯片、电源管理芯片、连接器、AI、化合物材料、第三代半导体材料等。其中EDA和光电芯片为哈勃最为关注的领域,投资的EDA项目有4家,光电芯片3家。

观察发现,哈勃投资占股比例通常不会太高,大多在10%以下,类似典型VC的做法,即主要侧重于战略投资,从产业协同角度出发,偏重和华为主业协同。从技术应用看,华为投资的企业主要分为两种,一种是前瞻性的投资,相当于华为扶持的科研研发项目,还有一种则是为了解决华为供应链的安全问题。

总的来看,华为的核心目的并非追求投资回报,根据华为本身的战略体系需要建立的投资,扶持国内有前景的公司,以及未来可能要储备的战略性项目,并建设自己的产业链,这也是华为在海外“断供”背景下的一条新路子。

在操作系统、芯片、数据库、云服务、IoT等标准生态逐渐构筑新能力,尤其在半导体制造方面,要突破包括EDA设计,材料、生产制造、工艺、设计能力、制造等技术封锁,说实话这很难。无论情况如何变化,一波低潮对于华为来说在所难免,但背靠国内市场巨大的内需拉动力,以及5G基建和华为本身在5G通信专利上的优势,稳住基本盘其实问题不大,同时国产ICT产业链,必将在全行业逐渐补齐并加快发展,挺过了这一波限制之后,理论上就会迎来转机。

在新的挑战面前华为必须时刻绷紧神经、步步为营才能迎接来自全世界的挑战,同时,危机和机遇也是共存的,如果华为改革成功,形成产业链替代,搭建起基础生产能力,形成软硬结合的生态闭环,便会横跨多个领域,成为一个有力的产业标准制造者,那么下一步赢下的很可能就是整个世界,从而成长为一个基业长青的百年老店。

图片来源:2020年华为年报

今年华为年报的封面配图别有一番深意,让人联想到任正非在去年6月份的内部讲话《星光不问赶路人》,讲话中提到:“朝着一丝亮光,朝着希望,用尽全身力量搏击、奋斗!时光不负有心人!”

这从侧面印证了华为的现在和未来。目前或将会是华为最困难的时期,华为如果实现彻底自主化后将是一次浴火重生。

转自-36氪