5月26日,小米发布的一季度财报显示,其手机业务营收已达515亿,首次单季度突破500亿元。小米董事长雷军曾在5月21日高调对外宣布,小米11高端系列全球销量突破300万台,并拿下国内4000-6000元价位段安卓系列销量第一名。财报中,小米还提到,其在国内这一档位的份额由去年同期5.5%快速提升至16.1%。

而就在4月30日,华为消费者业务CEO余承东在朋友圈表示,“华为手机高端让给了苹果,中低端让给了OV小米。”

后来余承东还评论道:“华为手机平板的国内市场高端让给了苹果,中档及低端让给了OPPO、vivo和小米等,海外让给了苹果、三星及国内同行。”言下之意是,OPPO、vivo和小米仍然在中低档打转,还没真正冲入高端。

华为因美国四轮制裁举步维艰的同时,手机市场新一轮的洗牌如火如荼。外界都在关心,华为手机市场,到底被谁瓜分了?

其中,高端市场是绝对的竞争重点,“国产手机厂商中谁才是高端玩家”更是一直被讨论的话题。为了争夺高端手机市场,无论是产品力、营销推广还是线下渠道的拓展,国内各大手机厂商都加足了马力,至于谁能够在高端市场真正成为华为、苹果的对手,每一家都希望是自己。

“华为Mate 40和Mate 40 Pro的8G+256G版本已经好几个月都没有新货到了。”北京一家华为手机店店员说道。即使是在一线城市的华为手机店,华为的最新旗舰机都面临着缺货的状态。

湖南一位四线城市的手机经销商告诉深燃,“华为有时会按比例或按地区控货,据我了解,一二线城市控货会更加严格。”

5月20日晚间,余承东还曾在朋友圈向用户致歉,“因为制裁限制,很多产品没法生产而导致严重缺货,实在是对不住消费者的厚爱与期盼。”

事实上,各种数据表明,在一轮又一轮的管制下,华为的手机市场正在萎缩。

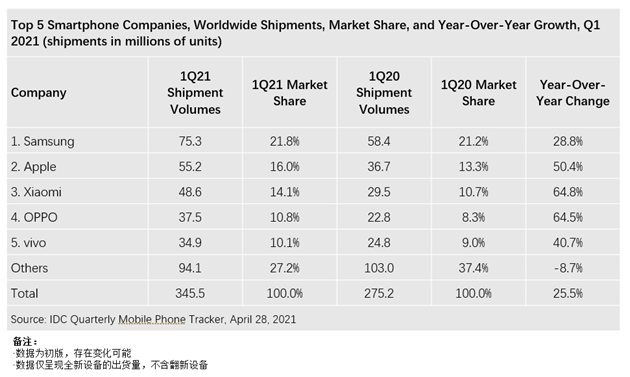

据IDC发布的2021年Q1全球手机市场份额,华为已经从去年同期的第二名,掉出前五,被归为“Others”一类。Canalys报告带来的消息更坏:华为一季度以1860万台的出货量,位居全球市场第七名,而去年同期的排名为第二。

IDC:2021年Q1全球手机市场份额

根据调研机构Counterpoint Research的数据,2021年Q1华为手机出货量暴跌18%,全球市场占有率仅剩4%(不含荣耀),荣耀全球份额为2%。而在去年,华为手机全球出货市场份额14%(含荣耀),排名第三。以此数据推算,进入2021年,华为和荣耀加在一起,在全球市场丢掉了8%左右的市场份额。

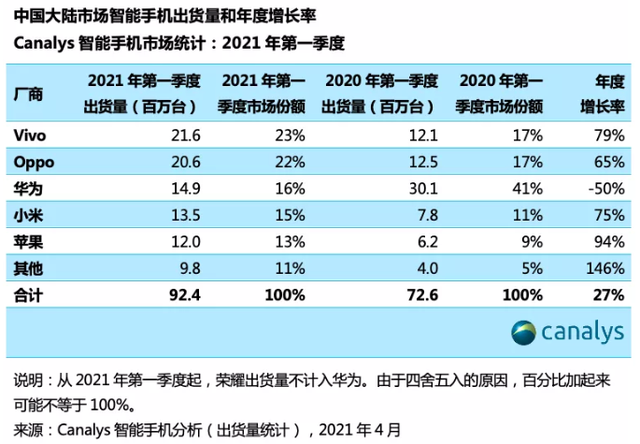

而在国内市场,根据Canalys数据,小米OV这三家的手机出货量都是同比65%以上的增速,只有华为增速为负的50%,市场份额也从2020Q1的41%(含荣耀),下降至16%(不含荣耀)。

Canalys:2021年Q1中国大陆手机出货量和年度增长率

自去年9月份以来,华为只能依靠芯片库存维持手机业务。此前曾有行业人士分析,2021年市场上出现了4000万台旗舰空档,国内主流手机厂商势必要抓住格局重组的红利周期。华为市场份额下降的同时,其它几大手机厂商的市场份额都在增长。

Canalys报告显示,苹果手机在国内市场的份额,从去年同期的9%增长到13%。苹果2021财年Q2财报也印证了这一点:iPhone业务营收为479.4亿美元,同比增长65.5%,其中大中华区营收为177.28亿美元,去年同期为94.55亿美元,同比增长87.5%。

华为的确释放出了一部分市场份额不假,但各大厂商都是瓜分了哪部分市场,还要通过它们在各零售档位的份额来分析。

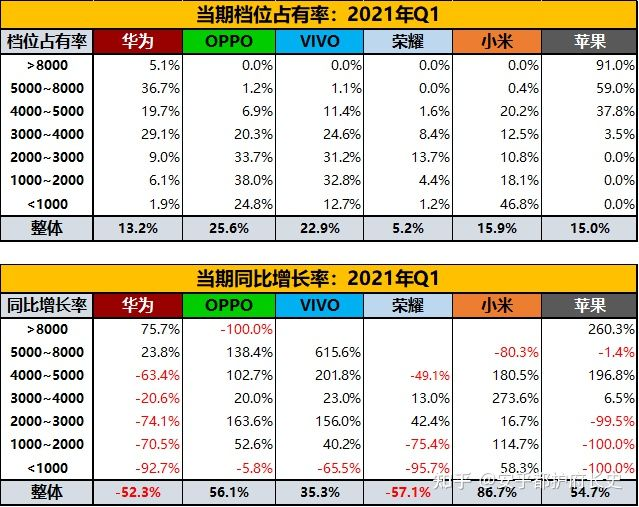

尽管由于统计口径等因素的原因,在市占率上各大机构数据有一定出入,但从长期发布中国手机市场零售数据的知乎知名博主@安乎都护府长史公布的数据来看,2021年Q1中国手机市场零售档位,华为主要是在5000元以上的高端市场份额同比增长,但其余档位则全线下滑。

知乎@安乎都护府长史:累计中国手机市场TOP厂商分价格段零售占有率及同比增长率

具体分析来看,在8000元以上的市场,只有苹果和华为两家,其中苹果2021年Q1在此档位的市场份额突破90%,同比增长260.3%,华为的市场占有率降至5.1%,而同比增速仅75.7%。而在2020年Q4期间,8000元以上档位,华为的市场占有率为6.7%,而苹果的市场占有率为87.23%。这意味着,在超高端市场,华为的部分用户,或流向了苹果。

5000元-8000元区间的高端市场同样如此。苹果的市场份额从去年Q4的50.43%增长到2021年Q1的59%,华为则从41.99%降到了36.7%。近两个季度,这两家在这一区间的差距越拉越大。

整体而言,5000元以上的高端市场,依然是被苹果和华为占领,双寡头格局明显。OPPO、vivo和小米在2021年Q1也已经进入5000-8000元的档位,但三家加起来的市占率不足2%。

不过在1000-5000元的不同档位,可以看到OPPO、vivo和小米,都有不同程度的增长。一位手机行业从业者在脉脉通信电子圈发言称:“为了抢占华为、荣耀让出的低端市场,各厂商都把高端处理器及具有性价比的屏幕、65W甚至120W的快充,都补充到了这个价位段的产品上,红米K40首销‘水桶机’,iQOO Neo5等有竞争力的产品,占据了诸多华为荣耀让出的中低端市场。”

也就是说,至少在国内市场,余承东的朋友圈发言不无道理。

5G换机窗口期的出现,加之华为因为芯片业务受阻、市场份额不断下滑,手机市场正在经历一轮重新洗牌,而利润率高的高端手机市场正在成为最核心的战场。正如Canalys移动市场研究业务副总裁Nicole Peng所言:“对于华为在中国的竞争对手来说,入门级5G市场只是‘低垂的果实’。而真正的战场是在高端(500美元及以上)领域。”

种种因素都促使着国产手机厂商在高端市场上大刀阔斧往前冲,2021年以来尤其如此。

一季度,手机市场经历了一波新机发售和宣传热潮。3月11日,OPPO发布Find X3,十几天后,一加发布9系列,又过了5天,小米第一次春季发布会带来了小米11和11UItra以及折叠机。整个3月,手机相关消息几乎就没有离开过微博热搜。

为了冲击高端,国产手机厂商们最基本的操作便是提升产品力进而抬高产品价格,毕竟产品力是核心。尽管对于小米OV等厂商,5000元档位是一道坎儿,但为了价格定位,各大手机品牌都在针对性地提高配置、注重营销推广。

在硬件上,各大厂商在相机、屏幕、电池等层面不断提高。其中,2021年,手机拍照的竞争进到一个新的维度。OPPO系统相机中加入了一个“显微镜功能”,能放大细节60倍。在去年底继vivo宣布牵手德国光学企业蔡司之后,今年3月,一加和哈苏达成合作。

某手机厂商测评经理徐言此前曾对深燃表示,2021年各大手机厂商会在屏幕显示效果上下更多功夫,除了色准、饱和度、亮度等基本参数继续进化,高刷新率是近两年手机厂商博弈的焦点。

2020年以来,各大手机厂商也都在讲“手机+AI+IoT”、万物互联的故事,以此争高端市场。

来源 / Pexels

其中,华为生态链提出“1+8+N”战略,力图为用户打造全场景智慧生活。而小米生态链以“投资+孵化”为主,在每个生态链的产品中加入loT模组,围绕开发的米家APP为核心,让用户通过这款APP对旗下产品进行一键操控。OPPO更是不甘落后,近日新成立了“IoT事业群”。

在产品和生态之外,各大手机厂商在营销推广层面也在向高端冲击,比如代言人从流量小生到实力大咖拓展。先是OPPO找到了成熟魅力大叔姜文代言,以诠释OPPO“十年理想之作”的气质。紧接着,一加也邀请到了周迅、胡歌两位实力派演员为一加OnePlus9 Pro代言。

除此之外,线下渠道的布局能否更广更深,也将影响着各家未来的座次排名。“虽然都在抢夺线下渠道,但线下的日子并不好过。经历疫情之后,线上渠道占零售的比重在增加,而线下渠道拥有用户能够现场体验等优势,会更利于高端手机的售卖。”第一手机界研究院院长孙燕飚认为。

线下市场的白刃战早已经开始。线下渠道是OPPO和vivo的核心竞争力之一,现如今二者都拥有超过20万家线下店。但其他厂商想要建立高端品牌,并扩大市场份额,也必然离不开线下渠道。

“目前,线上渠道占中国智能手机总出货量的30%左右,也就是剩下70%的智能手机是在线下出售的。而在这部分线下市场中,小米目前的份额可能只有 7%左右。”小米集团总裁王翔在2021Q1财报电话会议上表示,做好线下渠道的部署,提升线下渠道的效率,是小米坚持要做的三件事之一。

据悉,截至2021年4月30日,小米在中国大陆的零售店总数突破5500家,预计年底将完成“每一个县城都有一个小米之家”的目标,下一步还将向乡镇进发。

一加CEO刘作虎在2020年12月发布的内部信中就曾指出要大举发力线下,并透露,一加在中国已覆盖31个省、240个城市,线下合作门店增长率达到了316%。3月的发布会上,他再次强调,线下渠道的开拓是今年的重点之一,而且线下渠道的团队也已经扩充至超千人。

毫无疑问,高端市场的竞争正逐步白热化,但厂商打造高端产品一定不是参数或配置的堆砌,打造高端品牌更是一个系统性工程。新一轮高端手机市场的竞争,才刚刚开始。

一直有着“余大嘴”外号的余承东,4月底在朋友圈直截了当地解释当前手机市场的变化,或许有一定赌气的成分。可见,经过多年的发展,手机市场的竞争依旧残酷。

在充分竞争的手机市场里,各大国产厂商要讲好高端故事还需要时间。小米高级工程师林默在脉脉上发表观点称,打造手机高端品牌,最主要的是有自己的特色。无论产品力还是营销推广,都只是打造高端的基础,而打造特色需要巨大的时间和金钱成本增加门槛,高端品牌并非一天就能做成,而是靠一代一代的产品建立起来的。

在硬件比拼越来越同质化的情况下,手机厂商的竞争越来越在于拼软件,从硬件发展到软硬并行。孙燕飚认为,当前手机行业的竞争在于,要有独立操作系统,在万物互联的时代能够连接起更多的终端。

虽然各大手机厂商都在加码线下渠道,但受疫情、线上渠道发展等因素的影响,线下渠道商的日子也很艰难,渠道商们也在寻求手机外能够获利的产品,能够给渠道商带来高利润的IoT产品也是手机厂商们发展的关键。

一位手机行业观察者认为,未来三年内,手机行业全球市场份额的排序或将是,三星、小米、苹果、OPPO、vivo、荣耀,华为虽然能够阶段性推出旗舰新品,但芯片的影响短期内依然难以得到解决。而荣耀当前在独立之后,还处于重整阶段。

虽然多位行业人士对于未来市场格局的演变都各有看法,但大都比较看好小米。“小米依然具有一定的生态优势。”孙燕飚表示。

此外,近半年来,手机厂商纷纷传出要进军“车圈”的消息。先是小米官宣计划在未来10年投资100亿美元到智能电动车业务中,首期投资为100亿元;不久后,华为宣布主攻智能汽车技术解决方案;近日,OPPO被曝出已经在筹备造车事项,OPPO创始人陈明永带队,密集调研了智能汽车产业链。

孙燕飚认为,当前在汽车领域,车架的技术已经十分成熟了,汽车智能舱的设计成为未来汽车发展和创新的关键因素之一。而汽车智能舱的设计是生态融合的一种,手机厂商在这方面拥有一定的优势。长远来看,在手机业务之外,造车也将为手机厂商提供新的增长动力。

同时,他还指出,造车的含金量比手机高,手机厂商造车的消息传出,本身对于手机高端品牌的打造也有一定的拉动作用。

创新是行业发展的根本,随着突破难度的提升,手机行业创新越来越难。而在华为因为芯片导致业务受阻,以及5G换机潮的红利依然存在的当下,各大手机厂商只有把握住这个机遇才能迈上新的台阶。

转自-36氪