光伏硅片“双龙头”纷纷宣布产品降价,打破了光伏产业链上游企业持续强势的市场预期。

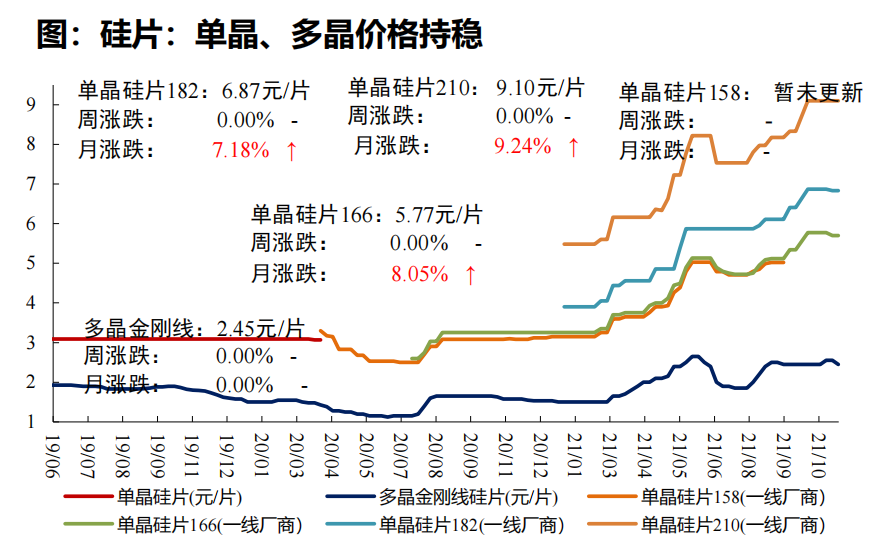

11月30日,隆基股份率先宣布下调硅片价格,下降0.41-0.67元/片,降幅约为7.2%-9.8%。而就在隆基股份降价后的第三天,中环股份也随之宣布下调硅片价格,下降0.52-0.72元/片,降幅为6.04%-12.48%。

隆基股份与中环股份分别是“M10联盟”和“M12联盟”的核心企业,两家龙头企业的降价足以说明硅片持续涨价预期已经被打破。

在G1和M10规格上,“降价追随者”中环股份的价格均要小幅低于隆基股份,似乎一场硅片价格战已经正式打响。

硅片龙头的降价就好像一颗信号弹,后续极有可能带动其他硅片企业跟随降价。根据此前的测算,在硅料持续涨价的情况下,硅片企业的利润仅有个位数。如今大幅下调售价后,部分硅片企业很可能即将进入“负利润”时代,各企业间的竞争将会显著加剧。

在芯锂话11月1日发布的《极致内卷下的光伏江湖:一场风暴已经开始积聚?》一文中,我们曾对光伏产业链现状进行了深度剖析,并明确指出光伏行业的内卷是由于中游硅片企业扩产催生的,在规划产能明显大于实际需求的情况下,一场硅片企业的“风暴”或将开启。

如今事情的发展似乎正朝着我们的预期迈进。硅片“降价风暴”下,光伏产业链将发生哪些变化?谁又将会成为光伏产业链下一个投资热点呢?

/ 01 /

“降价风暴”来袭

硅片降价带来的最大改变在于:硅片企业失去了向下游传导硅料涨价压力的能力。

正如此前文章分析的那样,光伏内卷的诱因在于硅料价格的持续上涨,而促使硅料上涨的动因实则是中游硅片企业的疯狂扩产能。

尤其在很多新晋光伏企业寄希望于通过M12硅片弯道超车的情况下,纷纷对上游硅料进行长单锁定,从而加剧了硅料环节的供需失衡。

在光伏产业链中,硅片是链条的中游核心,因此具备向下传导硅料涨价压力的能力,这就导致硅片价格也随着硅料持续上涨。由于组件企业的直接客户是终端电站客户,普遍是投标的结果,因此几乎丧失了对其的议价能力,导致光伏产业链下游的电池片和组件厂的利润空间早已被中上游压缩殆尽。

来源:硅业协会、Solarzoom,东吴证券研究所

这也是为何在光伏持续景气的情况下,硅料企业和硅片企业股价都在持续上涨,而下游电池片和组件企业的股价却并未有太大变化的原因。

任何的事物都有一个界限,就好像再强大的公司其股价也有下跌的一天。当光伏产业下游产品价格已经不具备继续下降的空间,甚至组件企业集体呼吁规避“涨价潮”的时候,此前的供需天平就已经开始慢慢发生了倾斜。

硅片企业产能持续扩增,这是建立在订单持续增加的基础上,但当下游失去了盈利空间,没有人再愿意去接单,那么新增产能无法消化,只会造成硅片产能过剩。

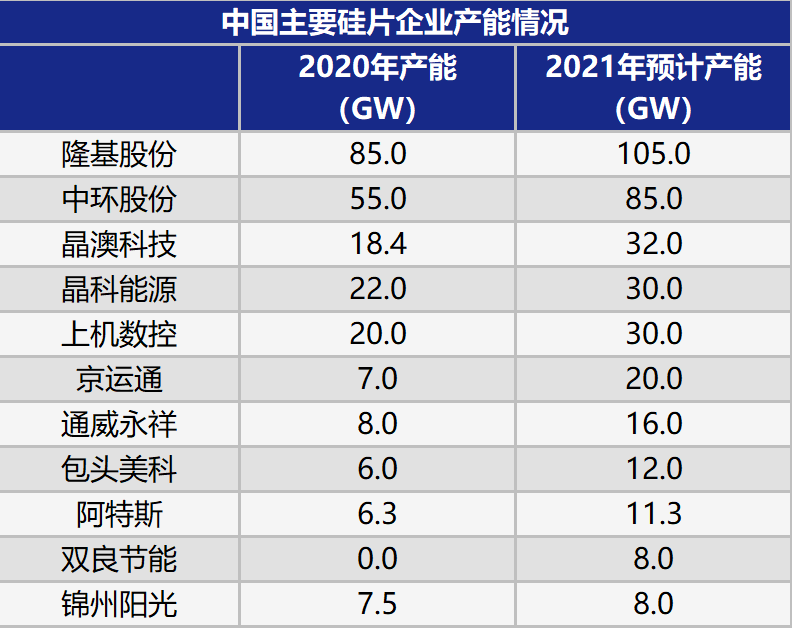

统计数据显示,2020年中国硅片企业的整体产能利用率仅约七成,合计产能约235.2GW,但最终产量却仅有167.7GW。在这样的情况下,2021年的预计产能还要比2020年扩增50%以上。

新增产能的设备是需要大量投资的,为了收回成本就必须持续出货,这也就造成了硅片龙头企业开始降价的情况。

硅片“降价风暴”已经来袭。之所以称之为风暴,除了会让硅片企业陷入价格战外,更重要的是极有可能将会从本质改变整个产业链的市场预期。

/ 02 /

硅王跌落

“降价风暴”将会促使整个光伏产业链迎来价值重构,我们认为极有可能给整个产业带来两方面的预期反转。

在此之前,“拥硅为王”是光伏产业链的核心逻辑,也就是谁拥有了硅料产能,谁就能获得市场的认可。

但当硅片企业因为下游压力而开始降价,这一核心逻辑就已经被打破,“硅料”将不再是决定产业链价值的唯一因素,下游厂商也具备了议价能力,也就是说“硅王”已经从王位跌落。

一直以来,尽管硅片持续涨价,但自身的整体利润率依然很低。据Solarzoom的测算,截止硅片降价前夕,硅片企业的毛利率空间仅为5%。

在产业链其他环节,电池片厂商陷入持续亏损,组件产商也几乎赚不到钱,但最上游硅料企业的毛利率却高达69%。这就意味着整个光伏产业链的利润几乎都被硅料企业赚取了。

由于硅料涨价是因中游硅片扩产的抢购而起,当硅片开始全面降价后,如果不向上游硅料企业传导压力,那么自身就将陷入亏损之中,因此硅片企业很可能选择向产业上游反向传导这一压力,迫使硅料开始降价,从而保证自身不亏损。

这就产生了光伏产业链的第一重预期反转:硅料价格将受到硅片企业的制约。

与此同时,硅片降价将会增加下游企业的利润空间,之前被长时间压缩利润空间的电池片、组件厂商有望迎来业绩转折点。尤其在越来越多的硅片企业开始降价,上游硅料企业的议价能力持续降低后。

假设我们按照目前硅片8%的平均降幅计算,在终端产品价格不变的情况下,电池片厂商和组件厂商有望迎来合计8%的利润上涨。这仅仅是硅片中游价格战的开始,后续或有更大的降价空间。

实际上,对于价格战而言,硅片龙头企业自身的压力并不大,因为他们的产线已经颇为成熟,能够依靠规模效应有效的降低成本;同时对于上游硅料企业而言,议价的谈判空间也更大,可以把降价压力向硅料企业传导。

而对于竞争力较差的硅片企业而言,他们好不容易才抢到硅料订单,并不具备充足的议价能力,当龙头企业已经开启降价,他们将会处于夹层之中。特别是很多急于通过M12硅片弯道超车的新晋硅片厂,这种压力将会被放大到极致。

股价层面看,电池片企业和组件企业的股价近期持续上涨,也从侧面反映出市场的预期已经开始扭转。下游企业的预期由衰转盛,这是硅片降价带来的第二重预期反转。

在上一篇文章中,我们就曾给如今的光伏产业下了定义,那就是极致内卷。极致始终都是不持久的,极致的背后,往往就是反转的开始。

/ 03 /

极致内卷打破之后

极致内卷打破之后,整个产业链将会如何变化呢?

从产业上游看,硅料价格的上涨潮或将结束,取而代之的则是硅片降价带来的利润被反噬。显而易见,硅料企业之前的高利润并非常态,随着产业链各层级的利益逐渐达成一致,硅料企业的利润也将回归它应有的水平,硅料价格也将回归常态。

对于硅片企业来说,产业链内卷打破之后则是另一次行业内卷。持续扩产带来的产能增加需要释放,但同时他们又失去了对于下游企业的议价能力,这就开始考验他们对于上游硅料企业的议价能力,如同时布局硅料与硅片的企业,就会减少硅片降价带来的影响。

内卷之下,议价能力更强的公司能够保持利润,打的起价格战,而议价能力较弱的中小硅片企业则可能被价格战所累,甚至陷于亏损境地。这场价格战,可能会持续一段不短的时间,考验的是硅片企业的资本实力与产业布局。

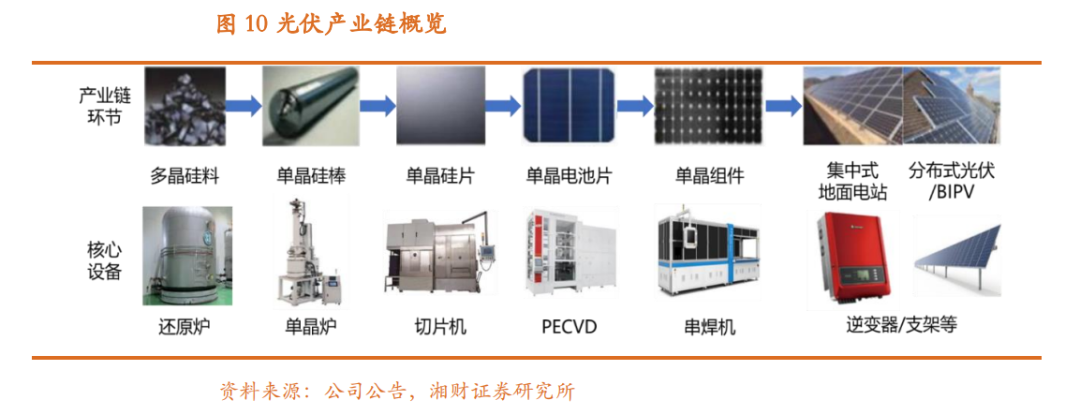

当然除向上游寻求成本空间外,具备垂直一体化能力的硅片企业有望从中获益。如本次降价的硅片龙头隆基股份,他们除在2020年以58.15GW成为全球最大的硅片企业外,同时也以24.53GW的出货量成为全球组件第一的企业。

隆基股份的垂直一体化,让其能够避免由产业链价格涨跌所带来的业绩波动。如硅片价格下降,但同时这也会提升组件业务的利润空间,隆基股份也极有可能成为受“降价风暴”影响最小的硅片企业。

对于下游的电池片企业和组件企业而言,他们终于摆脱束缚,有望迎来利润释放的时刻。如股价一直低迷的电池片龙头爱旭股份,股价就在最近开始强势反弹,市场预期早已反转。

在碳中和的大背景下,光伏产业迎来爆发期,但就是这样行业全面向好的情况下,下游企业却因硅料涨价的压力而陷于亏损,没有获得应有的业绩增长。

硅片降价,打破了光伏行业持续一年多的内卷,让上游企业走出盲目扩产的错误预期,重新聚焦整个产业的发展,另一方面也让下游厂商看到了重新崛起的机会。

总的来看,光伏是未来若干年中的重要产业,今年的极致内卷是行业局部企业对于向好预期的过渡释放,这势必是一种短期行为。随着行业重新回归理性,整个光伏产业链的大方向依然会持续向好,过热的企业会降温,过分被低估的企业也会迎来价值回归。

转自-36氪