作为中国云计算第一大厂,阿里云的“华为味”越来越重了!

今年3月,阿里云挖来前华为高管蔡英华一统阿里云大销售。作为20年在华为历任大区总裁、中国区政企业务总裁等职务的老将,蔡英华入职后就烧了“三把火”:

一是密集换将 ,他要在此基础上让阿里云18大行业线和16大战区这个沙盘联动起来。

二是亲自接手生态 ,他提出“被集成”和让利生态的策略。 蔡英华在此前的工作中非常擅长生态、渠道的打造。

三是单拎出来解决方案部门,由他亲自接手。 蔡英华也曾是华为云的区域解决方案部长。

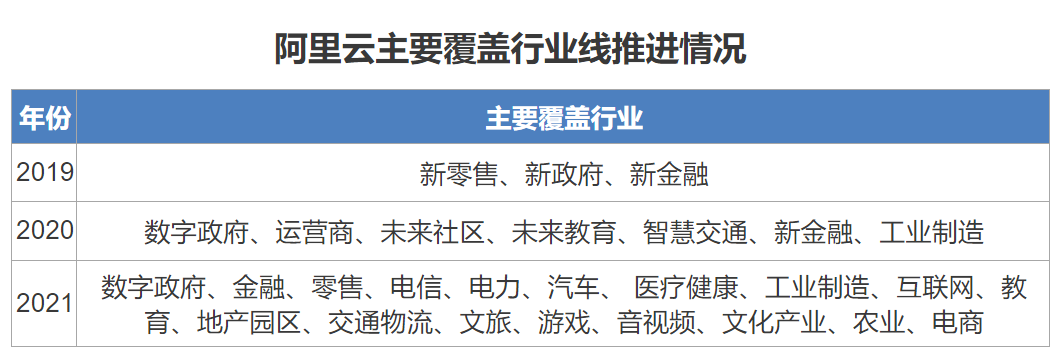

实际上,在一年前的2021年5月,阿里云就罕见地将销售体系重构,建立了18个行业部门、16个地区战区。这在当时,就被业界认为学习华为等ICT企业的打法,尽管阿里云智能事业群总裁张建锋对此并不太承认。

今年,在阿里云刚刚发布了“看似大涨,实则勉强”的财报成绩单后,一场人事变动就立马来了。华为的阵型、华为的人、华为的打法,不过卖的还是阿里云自己的独门技术和产品。

当下,无论是国内外云厂商,还是国内的互联网云厂和国资云,都在展开更激烈竞争。随之而来的一年,无疑是决定阿里云命运走向的关键时刻。

今年3月,阿里云迎来了新任全球销售总裁,蔡英华。这位原华为中国政企业务总裁并不是接替了谁的职位,而是将原本阿里云总裁张建锋手中的各大销售线接来统管,直接向张汇报。一上任,蔡英华就在4月陆续开展了多场大规模内部战略会。

业内人士透露,蔡英华传递出三条作战策略:

1、联动16大战区和18大行业,释放组织生产力。

高管变动先行。首先,阿里云中国区将由黄海清担任负责人,总管16个区域销售。黄海清曾任职于IBM、Oracle、腾讯云等公司,于2021年加入阿里云。前阿里云中国区原总裁任庚已于4月离职。

业内人士称,黄海清在被任命后于内部会议中强调了一个重点:那就是“提高自研产品的销售占比”。其他头部玩家如腾讯云今年也是这个策略,主要目的是通过业务收敛降低虚耗、提高销售质量。

以智慧城市这类方案为例,云厂商们往往既需要购入交换机、大屏幕、摄像头、智能灯杆等硬件,还要考虑施工等琐碎问题,这就使得成本投入大大提高,但实际上核心产品的销售可能仅占一小部分。从今年开始,云大厂们的边界会更加明确划定在云服务产品。

再来看看18个行业部门层面,蔡英华对负责人行业线划分进行了微调。

一方面,泛政府相关的6大行业线交由阿里副总裁许诗军管理,许诗军此前是数字政府条线的总经理;云计算市场的基础盘互联网业务和新金融行业,继续由阿里副总裁、阿里云新金融&互联网事业部总经理刘伟光负责。另一方面,其他包括电力、零售、汽车、制造等在内的行业线暂由蔡英华亲自接管,行业线负责人直接向他汇报。

阿里云在2021年5月前后改组设立18个行业部门、16个地区战区。一年后的今天,随着蔡英华的上任,其行业和地区阵型管理架构随之调整,阿里云做好了“扛枪打仗”的准备。

换上得力人手之后,蔡英华如何让地区和行业合纵连横?这就有了下面第二条策略:

2、给生态让利,落实“被集成”战略。

这里的生态,主要是指区域销售及行业ISV(独立软件开发商)合作伙伴,重点是在“被集成”和“让利”两大关键词。

蔡英华将直接管理阿里云生态发展部及销售运营部,可见其重视程度。此前该部门是由阿里云销售管理与生态发展部总经理郭继军管理,但目前郭继军已在走离职流程。蔡英华在华为云时就强调“被集成”策略,这也解释了为什么很多大项目看起来不署华为名,华为却是幕后赢家。

我们知道,区域销售生态中有各类硬件商、云服务商、集成商等多种专业角色。可以预测,阿里云将会进一步退出集成总包的竞争,转而被三大运营商以及各地具有基础设施能力、资源协调力的总包商“集成”,扮演好分包商角色。

既然定位分包商角色,阿里云自然要向上线集成商等伙伴“让利”。

也就是说,我们在不久之后可能明显看到阿里云拿到的很多项目金额量变小。不过,实际上质量是提升了,因为核心自研产品的占比会增大。对于阿里云一线销售来说,关系疏通和方案交付无疑会更顺畅。

当确定“被集成”后,蔡英华紧接着第三个关注焦点时面向地区和行业集成商的解决方案,这就有了以下第三条策略。

3、做好场景化解决方案,提升客户满意度。

而作为曾经的华为云的地区部解决方案部部长,进入阿里云之后,蔡英华也更会强调行业解决方案。这就有了他的第三条策略。

为此,蔡英华直接接手了解决方案部门。阿里云解决方案部门原是向各行业线汇报,本次调整,等于将其单拎出来,可见重视。

具体来看,一是行业解决方案研发部,由曾震宇负责,对产品和解决方案的孵化、标准化负责。曾震宇此前就是阿里云智能产品解决方案总经理。二是行业解决方案销售部,由霍嘉负责,分管前端市场的需求消化和传导。霍嘉曾任阿里云智能中国区解决方案总经理,对中国区市场十分熟悉。

解决方案研发部门与销售部门正向循环,倒逼产品升级迭代。

这些解决方案可能涉及阿里的城市大脑、工业大脑等最具有竞争力的解决方案,可见蔡英华对PaaS平台的重视,相比阿里擅长的IaaS产品更能触及客户,有更大市场空间。

可以看到,一进入阿里云蔡英华就明确了下一步的路线。他关注区域和行业联动、生态让利和“被集成”、解决方案三件事。第一个是核心目标,后两者可以说是前者的发动机。

而本次阿里云销售体系浩浩荡荡的“大调整”,正是为这三件事配置得力的干部力量。

阿里云为什么会进行这次“大调整”?

业内盛传的是,阿里云2021年的销售业绩令阿里云智能事业群总裁张建锋不太满意,于是前中国区销售负责人任庚下课。

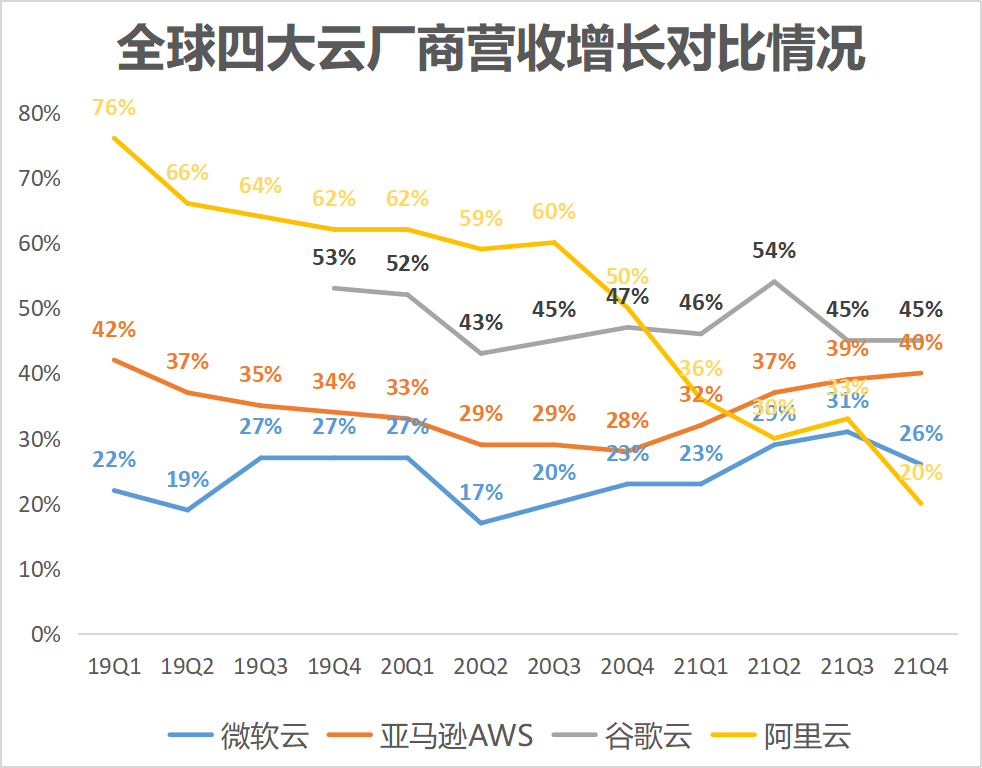

根据财报,阿里云在2022财年三季度(即2021年四季度)收入增速降至20%,这也是阿里云公布业绩数据以来的最低增速。全球数据方面,阿里云也被谷歌夺了全球第三的宝座,以不足6%的份额位居第四。

“为业绩背锅”这种说法虽无法直接求证,但我们可从两个层面看待。

一是中观层面, 距离阿里云上一次重构销售架构调整刚刚过去了一年,当时阿里云首次像华为、海康这样的传统ICT玩家一样,设立了18大行业和16大地区战区。

随着阿里云销售体系基本成型,找一位更善战的“将军”可以说顺理成章,阿里云需要快速进入作战状态。

再看看微观层面,阿里云在实际项目推进中也遇到了不少新麻烦。

比如,今年4月份,成都有一个“智慧蓉城运行管理平台”的2.2亿元项目,中标文件明晃晃地显示阿里云连报价资格都没有。 评审前三名主要都是国资委、财政金融局等国资主要控股,而阿里云未被“推荐”因此投标被废。

阿里云为什么没被推荐?细节不得而知。不过,业内人士称,2021年阿里云曾几次因蚂蚁金服事件在政府、金融市场丢单。尤其在当下更强调云安全的大环境下,杀出来的“国家队”玩家让阿里云很难受。这里的国家队一方面是指集成商,包括本身具有云业务的三大运营商,以及具有强大地方资源的地方集成商;另一方面,是指一批国资背景的云计算玩家,包括浪潮、曙光、中国电子云等。

当然,阿里云也顺利拿到不少政企大单,但遇到的麻烦似乎也更棘手。

可以来再看看今年3月份一桩3.9亿大单中阿里云的一则投诉。 2021年11月26日,相关部门发布(通用软硬件设备+GAB-W1-07)A、B包招标公告,12月因阿里云投诉而暂停。投诉事项为:上述项目招标文件技术参数设置存在以 不合理条件 对供应商实行 差别待遇或歧视待遇 的情形。

不过,这个项目今年3月最终花落国资委控制的南京烽火星空通信公司,阿里云的投诉被驳回。业内人士称,这实际上就是以高于市场价把项目给了华为、新华三。

不仅在政府侧项目竞争中遇到麻烦,阿里云的人才也在被同行们撬走。 比如2020年成立的中国电子云,这家对标阿里云、腾讯云的央企就在2021下半年挖去前阿里云智能产品管理部总经理马劲,作为其执行总裁。中国电子集团旗下有麒麟操作系统、华大九天EDA工具、飞腾CPU、长城服务器等信创关键环节,类似中国电子云这样的国资云玩家也在对行业老大阿里云进行围捕。

可以说,阿里云虽远没到一些媒体所说的“四面楚歌”,但也算被一群“饿狼”围攻。

一方面 它面对着腾讯云、华为云、百度智能云等玩家对市场的蚕食。它们中的每一家都将“云计算”当成第二生命线去攻打。不必说华为这样的“绝地求生”者,就连腾讯云、百度智能云这些面临互联网流量红利衰减的同行,都是一边节流一边在打生存战。

另一方面, 阿里云面对的是国家队悄无声息的围堵。前有各路资源雄厚的集成商,后有迎头赶上的国资云厂商,都与其比拼安全这一个极其重要的卖点。从去年“Log4j2安全bug报告”这一原本不大的事何以发酵地几乎触及阿里云根基,可侧面看到当下政企客户对云安全是多么极端关注。

2021年12月,阿里云的一名研发工程师发现Log4j2组件的一个安全bug,按惯例向软件开发方Apache开源社区报告这一问题求助。而后,社区确认这是一个安全漏洞并发布修复补丁。但随着后来该漏洞被外界认证为一个全球性大漏洞,令阿里云因未及时向国内汇报漏洞而受到相关部门处罚,进而舆论谴责扑面而来。

再来放眼看看大环境,自美国制裁下字节2020年将TikTok等海外数据从阿里云服务器撤出,国内监管政策下在线教育、游戏等领域在2021年后需求变少,包括阿里云在内的云计算厂家都在转而向政企市场寻找新增长点。然而,2021年疫情的反复不断,让方兴未艾的新兴市场也变得更加“内卷”。

这些藏在数字背后的具体事实,都是阿里云面临的焦虑。

那么挖来华为云的管理干将,能否真正缓解阿里云的焦虑呢?

阿里云的技术在国内首屈一指。2021年10月,随着阿里平头哥发布自研5nm芯片倚天710、“磐久”自研服务器系列、“龙蜥”服务器操作系统等软硬件设施,阿里完善了全栈云技术的最后一环,实现从芯片到部件、整机及架构创新和全自研。

尤其是在今年俄乌战争中,数据库巨头甲骨文、服务器巨头IBM等封杀俄罗斯后,很多国内人都感到担心类似的事情发生在我们身上。阿里云十年前推出的“去IOE”(IBM的大型机、小型机、Oracle数据库、EMC存储设备),让很多人为其冲刺全球“三朵云”的国产实力感到精神一振。

一组数据显示,IBM大型机在全球市场份额仍高于90%,国内金融机构几乎绕不开采购IBM大型机,而过去两年,阿里云帮助几家国内银行用分布式云平台替代了IBM大型机。

凭借十几年大量投入和先发优势,阿里云在国内云市场占超37%份额。然而,在这新一波政企“蛋糕”面前阿里云却没像预想的那样所向披靡。

大趋势可以解释一部分事实——新型基础设施建设,将逐渐以央企国企等具备巨大的行业基础资源的公司来作为主导,互联网巨头的地位正在全面退居从属地位。这不仅是从安全、管控等多维度看,从产业维度来看,这些国企在协调各方、调配资源、项目管理等方面也会更加专业。

对于面临增长压力的张建锋来说,他在这种历史进程之下,能够做的则是在找准角色定位的基础上,从内部寻求主要矛盾解决。

那么还是回归到一个最本质的商业问题,阿里云究竟有没有给2B客户一定要为产品买单的理由呢?

一位政企向客户像我们举了个例子:此前,一位互联网云大厂销售在与其联系沟通后,第一句就是:“什么时候您方便,我给您演示一下我们的产品?”而更具有IT行业经验的供应商,则会基于他面临的场景、具体情况进行沟通,而不会让来一些看起来很高大上的奇思妙想方案。

实际上,很多销售人员甚至到不了这一步,因为他们无法及时与真正的决策者对话,只把精力耗在非核心用户和决策者身上,导致最后丢单。

即便是获客、拿单等各个环节都没有出现问题,但在很多项目中,由于客户早期对科技大厂们往往怀有过高期待,一旦项目交付与期待产生落差,云大厂所做工作的相对效果便大打折扣。

实际上,为了完成系统化、工程化的大项目,云大厂们已经耗费了过多精力,但往往“吃力不讨好”,难以俘获客户的心。

而这些问题,可以说是很长一段时间里互联网大厂做2B业务的通病。

这些通病并非一日能解决,也并非换一个将能解决,这也解释了为什么自去年起阿里云对自我进行了深刻的打碎和重构。

可以预想,蔡英华面临的将是来自大环境、各路友商、内部横纵联动及人员配置的多重险境。对他本人来说,还要适应新的企业风格和平台势能作用方式。他能否向张建锋交出满意的答卷,阿里云的“华为化”能否奏效,还要在年底的成绩单上见分晓。

从阿里云的销售体系大变动,我们看到了中国云计算大厂面临形势的变化。当外部环境、市场空间、行业格局都发展变化,阿里云也在对应地做出应对措施,以稳固自己的龙头宝座。

相比于国外的云计算玩家,中国云计算玩家仍处于前中期发展阶段。但由于面临的市场环境大不相同,它们也很难在很多方面直接借鉴外国云计算厂商的经验。不过,当一个政企新市场已经扑面而来,无论是用那一派的招式,云大厂们都亟需给客户一个必须付钱的理由,完成价值验证。

-转自36氪