光伏市场依旧延续火热之势。一方面计划装机量持续飙升,另一方面随着当下主导技术PERC的光电转换效率逼近理论极限,光伏技术来到迭代的关键时刻。

一年之内,钙钛矿电池、HJT电池、TOPCon电池等等,各种各样的技术方案横空出世,表现强势,给市场带来不小期待。

但在不同流派争论谁会称霸下一代光伏电池时,不少沿海省市、证券机构、上游材料以及下游设备企业,逐渐将目光放到了另一个相对细分的领域——海上光伏。

今年以来,山东、浙江等沿海省份正在大力推动海上光伏的发展,并出台了具体细则。尤其是风电成为确定性发展趋势后,“海上风光”的组合也成了拓宽能源绿色发展的创新思路。

如果不出意外,2023年除了分布式、大基地外,海上成为光伏应用另一重要场景和争夺重点的概率很大。

近些年,随着陆上光伏装机量的持续增长,土地资源正在成为制约光伏规模化发展的关键因素。相反,海域面积宽广、日照充足且无遮挡,开发的空间相当可观,迅速进入人们的视野。

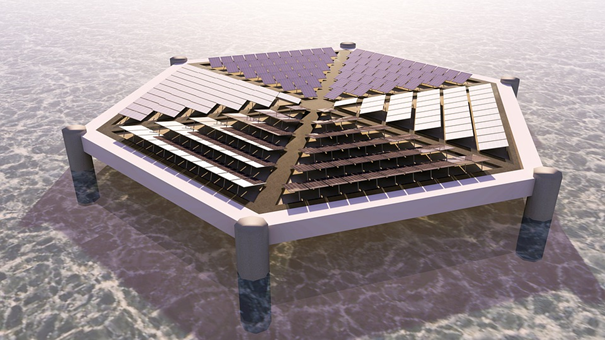

桩基固定式和漂浮式是当下实现海上光伏的两个主要方式。

其中,桩基固定式光伏电站,也称架高式水面光伏电站,常适用于水位较浅、无场地沉陷等地质灾害、水位变化较小的场地,如滩涂、潮间带等水深小于5m的水域。

漂浮式光伏电站,则是指借助水上浮体、浮台使光伏组件、逆变器等发电设备漂浮在水面上进行发电,适用于水深大于5m的中远海水域。基础的形式主要有浮管+ 支架、浮箱+ 支架两种结构类型。

其实早在光伏行业发展初期,国外就有一种“池塘水面光伏”模式,并且国内包括通威股份、阳光电源等多家企业,还借鉴打造出了“渔光一体”的模式。

不过与海上光伏不同的是,“渔光一体”模式大多是在内地的湖泊、水库中建设光伏电站,可以理解为“水面光伏”或者“湖泊光伏”。这种模式下,企业在建设过程中的违规,很可能会对河道行洪、防洪安全、河势稳定、航运安全等造成很大影响。

也是基于此,今年5月水利部官网发布了《水利部关于加强河湖水域岸线空间管控的指导意见》指出,“光伏电站、风力发电等项目不得在河道、湖泊、水库内建设。在湖泊周边、水库库汊建设光伏、风电项目的,要科学论证,严格管控。”

政策以及土地上的限制,“水面光伏”一直处于不温不火的状态,相反更有利于突破土地约束、空间约束以及航运约束的“海上光伏”,自然成了关注对象。只是海浪、地形、自然灾害等因素使其对技术、成本要求更高,所以业内大多还是呈观望态度。

但在「科技新知」看来,海上光伏的前景还是十分值得期待的。

业内外对海上光伏的担心无非来自三个方面,一是政策的不支持,二是市场的不景气,三是发电效率的不达标。

首先政策方面,与内陆湖泊、水库建设光伏电站的“一刀切”式严格管控不同,沿海城市对海上光伏的包容性更强。

截至今年上半年,我国确权海上光伏用海项目近30个,涉及江苏、山东、浙江、辽宁、广东等地。在鼓励海上光伏发展的省份中,对于相应海域使用的标准已经有了初步尝试。

今年7月15日,山东省发布了《海上光伏建设工程行动》方案,明确表示将打造“环渤海、沿黄海”双千万千瓦级海上光伏基地,其中“环渤海”基地布局海上光伏场址31个,总装机规模1930万千瓦;“沿黄海”基地,布局海上光伏场址26个,总装机规模2270万千瓦。

9月,山东和浙江两省先后发布光伏项目用海规范,对用海选址、用海方式与用海范围、海域使用论证、规划布局等众多光伏用海问题做出详细规定。

政策方面的向好,无疑成了打开市场空间的一把钥匙,不少证券机构对海上光伏也做出了积极评估。

东莞证券表示,随着省级能源建设相关政策的落地,将进一步保障“十四五”期间新能源装机规模增长,并推动海上光伏的规模化发展。

光大证券也指出,土地资源限制沿海地区光伏发展,山东省在海上光伏开发和建设方面走在全国前列,若山东省的推进效果较好,预计其他沿海省份或将跟进,政策推动下,海上光伏迎来高光时刻。

据光大证券测算,乐观假设下山东省海洋光伏电站浮体及锚固系统的市场空间分别为272亿元和19亿元;若后续其他沿海省市跟进漂浮式光伏建设,则相应的市场空间将进一步扩展。

国家海洋技术中心海洋能发展中心副主任崔琳也表示,全球海上光伏潜在容量约4000GW,我国海岸线漫长,海上光伏理论可安装量超70GW。

事实上,海上光伏已经成为全球普遍认可的应用形式。不管是桩基式还是漂浮式的利用形式,都能与养殖业相结合,可以有效提高资源利用率和单位面积土地经济价值,同时也规避了陆上光伏面临的土地资源紧张问题。

另外,在国际上有不少企业早已介入这片蓝海市场。

欧盟“地平线欧洲”(Horizon Europe)在2021年9月启动了1000万欧元的项目资助计划,用于海洋能和海上漂浮式光伏技术集成创新性研究,以降低海洋能系统均化发电成本,降低投资风险。

在新加坡,当地太阳能公司Sunseap在柔佛海峡建造的海上光伏项目,是目前全球规模最大的海上浮动式光伏系统之一。该系统设有超过3万个浮动模块,用来支撑1万3312个太阳能板和40个逆变器。这个系统预计每年可以生产约602万千瓦时的电力,约等于1380个四房式组屋一年的用电量,而且能减少4258吨的碳排放。

海上光伏与海上风电的优劣,在发电效率上有一个更为细致的对比(5~70m水深带漂浮式光伏与海上风电的装机规模和发电量):

目前该水深带风电进入6MW单机以上时代,一般风电机组布置行距1000m、列距800m,也就是说一个风电组所占用的矩形面积大概为0.8km²,考虑各类通道需求和安全距离需求,按仅仅布置50%面积光伏电池板计算,以最基础的每平米100W的技术指标设计,则光伏装机应为40MW;

假定每基风电塔周边行列矩阵光伏指标各向同性,则光伏装机容量是风电装机容量的6.68倍;即便以风电利用时间为光伏利用时间的4倍假定,光伏发电量仍旧是风电发电量的1.67倍。

虽然单机容量和风机布置矩阵几何距离是多样性的,但是从定性角度来讲,海上光伏在相同空间下的装机规模和发电量规模都是大于海上风电的。

毋庸置疑,海上光伏在市场空间、发电量等方面已经得到认可。但发展前景向好的同时,也要注意未来所面临的一系列问题。

「科技新知」认为,海上光伏未来必须关注的点有三个:一是技术发展的方向,二是衍生出的发展模式,三是成本问题。

首先不能否认的是,即便海上光伏给外界一片欣欣向荣之势,但产业内部的探索经验还是比较有限的。

桩基式项目可以参考一些水面或地面光伏项目的数据,这种方式建设难度、成本并不算高,搭建也相对容易。因此,现阶段海上光伏以桩基式为主(滩涂、潮间带)。

但桩基式能利用的场地实在有限,很难解决土地制约的根本问题。并且站在中长期视角看,漂浮式更具经济性、应用场景更广泛且环保问题较小。所以,业内一致认为漂浮式将成为未来海洋光伏电站的主流形式。

不过,中远海光伏电站的建设,和陆上光伏以及近海光伏最大的不同,在于需要考虑风浪条件的变化。海域不同,风浪条件不同,所需技术方案不同,阵列设计、锚固方案设计、消浪设施的选择、原材料的防腐蚀性等等都要根据实地情况确定。

目前包括万华化学、东方日升在内的众多上游原材料,以及通威股份、隆基绿能等中下游供应商,都在积极布局相关产品,而谁能率先在抗风浪、抗腐蚀方面取得创新突破,谁就能占得先机。

再看海上光伏所衍生出的发展模式,除了“渔光一体”外,“风光同场”“光伏+抽水储能”更值得关注。

海上光伏与风电并非竞争,更多是互补。风机规模越大,风区面积也会增大,参考内陆地区风光电场的经验,海洋光伏可围绕风电塔筒布局。

另外海上光伏可与风电系统共用海底电缆、汇流箱、变压器、升压站及储能相关设施,能够有效降低海洋新能源项目的投资成本及维护成本,从而带来投资回报率的提升。

随着海上光伏、风电装机容量的提升,大规模、不稳定的发电量直接接入电网,势必会对其可靠性和稳定性产生影响。

海水储能的加入可让光伏发电稳定可控,在必要时进行调节,使输出功率保持稳定,解决大规模并网的难题。由此,“海上风电+抽水储能”将是最佳选择和大势所趋,值得长期关注。

当然,能够决定项目是否能够真正实行的还是成本问题。

虽没有较为精确的数值,但目前海上漂浮式光伏造价较高已是共识。一位业内人士透露,“海上光伏的原材料成本大约比常规光伏高10%-30%,浮体环节的成本约1元/瓦,锚固系统约1-2毛/瓦,不过当前较高的海工成本,未来存在一定降本空间。”

从降本曲线来看,2016-2017年“水面漂浮电站”漂浮系统的成本在1.3-1.4元/瓦左右,现在基本上已经降到6毛/瓦,核心原因是组件效率提升以及漂浮系统的迭代,以及施工工艺得到优化。所以未来持续的技术迭代创新以及大规模应用后,海上光伏成本有望得到显著下降。

总的来说,随着宏观不利因素减少,行业需求在加速叠加,结合技术上的提高和成本端的下降,海上光伏平稳落地的难度并不算大。预计明年开始,将有一部分上游原材料提供商和零部件供应商释放一定出货量,中下游建设也会逐渐跟上,行业环境得到改善基本确定。

-转自36氪