过去几年,中国的光伏行业历经高光时刻,笑傲全球,赚足眼球。

但最近,热度空前的光伏展人声鼎沸之际,光伏行业龙头隆基绿能创始人、总裁李振国却说,“过半光伏企业会被洗牌出局”。

他预测,就像2012年-2014年的光伏行业洗牌一样,今后两三年会有超过一半的企业被淘汰出局。

光伏行业下一轮洗牌就在不远处。谁将被淘汰出局?谁会再次顶峰相见?知产力试图从光伏行业的技术和专利层面进行分析。

技术层面来看,光伏产业过去十多年的历史,即是光伏电池效率提升的历史。

具体来看,过去十多年光伏行业的发展主要经历了三个阶段:

第一个阶段:2005年至2010年,单晶硅电池、多晶硅电池和薄膜电池由于各有优缺点,竞争优势不分伯仲,形成了共同发展的局面;

第二个阶段:2010年至2016年,晶硅电池成本降低、技术突破,降本增效使其优势越来越明显,挤压了薄膜电池的市场份额。尤其是多晶硅电池,成本低廉使其优势明显,占据了大部分市场;

第三个阶段:2016年至今,单晶硅电池技术不断迭代更新,降本提效带来的竞争优势,使其成为市场占有率最高的产品。

在每一阶段的技术迭代中,光伏行业都会迎来一轮洗牌。在这个过程中,有的光伏企业因为技术落后被淘汰,有的企业则凭借着强大的研发能力成为时代的宠儿。

光伏行业的首次洗牌,来源于各家公司在初代技术更迭中的抉择。

时间回到十五年前,当时以德国为首的欧洲政府为了鼓励行业发展,对光伏行业进行了补贴。根据不同的太阳能发电形式,欧洲政府给予光伏企业为期20年、每千瓦时0.45-0.62欧元补贴。补贴政策的出台促进了欧洲光伏企业装机量的快速增长,同时也刺激了中国光伏产业的爆发。

在行业快速发展的初期阶段,全球光伏电池市场主要由单晶硅电池、多晶硅电池和薄膜电池构成,且形成了三足鼎立的趋势。例如,2009年薄膜电池的市场占有率高达约17%,其余市场份额被单晶硅电池和多晶硅电池瓜分。

三个产品,代表了三种不同的技术路线。但在当时,三种技术路线也没有哪一种技术具有特别明显的竞争优势。当时薄膜电池光电转化率最低,但胜在成本也最低;多晶硅电池光电转化率次之,成本比薄膜电池也更高;单晶硅电池光电转化率最高,成本也最高。

转折点在2010年前后,当时晶硅原材料大幅下降,以及电池技术突破,使晶硅电池竞争优势凸显。2008年至2011年,多晶硅电池的原材料价格降幅高达约60%;铝背场电池(AL-BSF)技术也已经成熟,使单晶硅电池光电转化率快速提升至20%,而薄膜电池光电转化率普遍还不到10%。

在成本下降,技术突破的背景下,晶硅电池的竞争优势快速提升,进而压降了薄膜电池市场占有率。据APLA数据显示,截至2021年末,晶硅电池的市场总占有率高达96.2%,反观薄膜电池几乎已经被淘汰。

而在薄膜电池技术逐渐失去优势的过程中,曾经的中国首富李河君旗下的汉能集团在技术路线上依然选择了薄膜技术,且通过全球收购的方式,拿下了大量薄膜电池的专利技术。

2019年年会上,“汉能系”创始人李河君也曾称:“汉能在薄膜太阳能领域的专利申请数量全球排名第一。

加之,汉能集团急于求成,在技术路线并不是特别明确的背景下,过早大规模产业化投资,则进一步放大了技术路线选择错误带来的风险。

最终,由于技术路线选错以及急于求成,哪怕是在薄膜电池领域拥有大量领先专利技术的汉能薄膜也遭遇了业绩爆雷。2015年汉能薄膜发电业绩急转直下,全年亏损122亿港元,比前四年盈利总和还多。

正如知产力一直强调,商业和技术要两手抓,两手都要硬。汉能集团被光伏行业“洗”出牌局,就是因为只重视专利技术,忽略商业战略。

在薄膜电池被市场逐渐淘汰以后,多晶硅电池成为了光伏行业争论的焦点。

因为当时多晶硅电池和单晶硅电池的光电转化率差距仅仅保持在0.5%至1%,只不过单晶硅电池在晶体品质、电学性能、转换效率方面都具备优势,但其优势不能完全抵消单晶硅电池成本居高不下带来的负面影响,使其整体性价比并不占优势。

所以,2010年至2016年,多晶硅电池在太阳能光伏电池行业占比一直超过60%。

当时,光伏企业从商业角度考虑,布局多晶硅电池,更加符合自己的利益。

说到这里,我们就不得不提一下多晶硅电池领域的龙头企业之一——保利协鑫(现已改名为协鑫科技)。保利协鑫当时由于聚焦于多晶硅电池业务,趁行业东风取得了十足的发展。2013年,保利协鑫多晶硅产能更是已经达到6.5万吨,超越当时德国瓦克公司的5万吨产能,成为全球最大的多晶硅生产商。

经营业绩方面,2009年到2016年保利协鑫的营业收入从43.5亿元,快速增长至220.2亿元,增长了4.06倍。

显然,在多晶硅电池成为市场宠儿的过程之中,保利协鑫通过押注多晶硅业务吃到了一波红利。

但多晶硅龙头企业的好景并未持续太长。2016年、2017年之后,多晶硅龙头企业经营业绩表现普遍不佳。继续以保利协鑫为例,2017年至2022年营业收入从237.9亿元,增长至359.3亿元,年复合增速仅仅只有个位数。

这是因为多晶硅电池,仅凭低成本给其带来的竞争优势并未持续太长时间,就被单晶硅电池技术突破带来的优势所碾压。

在这次洗牌中,商业抉择让一波企业吃到红利,但很快轮到技术出场了。

单晶硅电池技术经过层层迭代以后,2017年迎来了一次较大的突破。当时单晶硅电池的发射极钝化和背面接触技术(PERC)成熟以后,使其光电转换效率再次上了一个新台阶。

从技术上来看,单晶硅PERC电池技术在传统铝背场工艺基础上增加了背钝化与激光开槽,以及后期经历了多次技术迭代使其光电转化率得到了大幅提升。

现阶段PERC+电池产业化配套成熟后,该款单晶硅电池光电转换率已经超过23.0%,相较于铝背场电池(AL-BSF)技术提升了足足3个百分点。

(图片来源:上海交通大学)

单晶硅电池光电转换率不断提升之后,弥补了成本端价格较高的劣势,使其竞争优势也越发凸显。

与此同时,2019年至2020年国内平价上网时代开启。光伏补贴政策退坡以后,行业进入加速洗牌阶段,落后产能快速出清。

在这个过程中,单晶硅电池制造企业由于技术优势的原因使其度电成本快速下降后,市场占有率快速提升,行业逐渐摆脱补贴的依赖,开启平价上网时代。

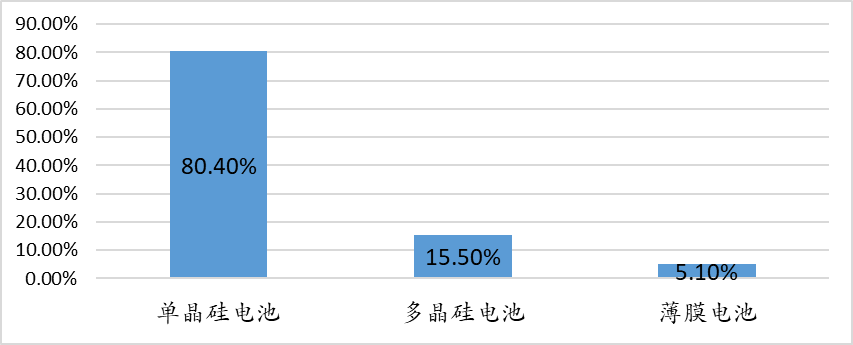

从数据上来看,单晶硅电池经过超高速发展后,已经形成了一家独大的局面。截至2020年末,全球光伏电池市场中单晶硅电池占比约80.4%、多晶硅电池15.5%、薄膜电池约5.1%。

(截至2020年末,全球太阳能电池市场占有率;数据来源,长江证券整理)

隆基绿能,就是在这个阶段大放光芒。截至2023年5月25日股市收盘,隆基绿能的市值在光伏行业位列第一,动态市盈率更是高达15.58倍,同样是光伏龙头企业的通威股份,市盈率仅仅只有6.04倍。

这背后源于隆基绿能技术上的硬核布局:在单晶硅技术发展中起到了关键作用,抢占了技术领先的优势。

2019年,隆基经第三方权威认证测试机构TUV莱茵测试认证的电池最高效率已经高达24.06%,打破了行业此前认为的P型电池PERC技术效率24%的瓶颈。

反观通威股份,虽然也是光伏龙头企业,但由于之前主要聚焦于多晶硅,在单晶硅领域技术积累还是落后了隆基,使其在未来行业竞争中具有较大的不确定性。

换句话说,光伏企业的单晶硅电池技术先进,才是投资者给其估值较高的核心原因之一。

近期隆基绿能与韩华持续了四年的专利纠纷案件也正式达成专利交叉许可,这背后也是一场技术实力的博弈。

韩华和隆基专利战的争议主要聚焦于P型电池PERC的相关技术,而随着转换率更高的N型电池技术的成熟,导致P型电池PERC的相关技术,商业价值已经大幅下降。所以,为了能尽快使技术商业化,韩华才会选择与隆基和解。

图:韩华EP2220689B1的说明书结尾部分,来源:网络

光伏行业技术迭代迅猛,稍有不慎便在洗牌中出局,只有那些持续“追技术的人”,才有可能在商业化过程中取得先机。

“技术”二字,始终是光伏行业的关键。如今,单晶硅电池已成为各家光伏企业的发力重点,然而单晶硅电池技术布局的深度不同,企业之间也会有明显的差距。

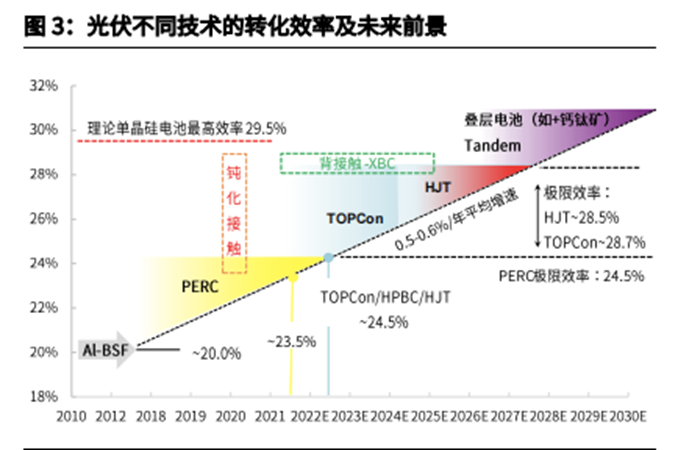

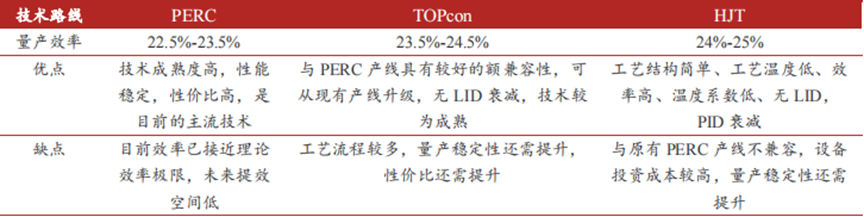

当下单晶硅电池所采用的基本都是P型的发射极钝化和背面接触(PERC)技术。

而N型电池的本征非晶层的异质结技术(HJT)和隧穿氧化层钝化接触技术(TOPcon),才是决定未来哪家晶硅电池企业保持领先优势的关键。

(单晶硅电池不同技术路线光电转化效率;图片来源:首创证券整理)

因为从转化效率来看,P型电池采取的PERC技术,转化率在22.5%至23.5%,而N型电池采取TOPcon技术,转化率则高达23.5%至24.5%,采取HJT技术的转化率则会进一步提升至24%至25%。

目前在N型电池领域,依然是隆基具备领先优势。2021年6月,世界公认权威测试机构德国ISFH 研究所认证,基隆刷新了N 型TOPCon电池、HJT电池的世界效率纪录,其中N型TOPcon电池效率为25.21%,HJT电池效率为25.26%。

所以说,谁能率先掌握隧穿氧化层钝化接触(TOPcon)技术以及本征非晶层的异质结电池(HJT)技术,并且大规模商业化,谁的产品在未来就会更具竞争优势。

但这里需要提一下的是,N型电池虽然从技术层面看似是隆基领先,但是晶科能源、中来股份和通威股份等晶硅龙头企业,也都有所布局。

所以说,在N型电池领域只能说隆基技术暂时领先,能否在最后商业化层面继续走在前面,还需要继续观察。

从过去十多年光伏行业的发展史来看,只有拥有持续创新能力的光伏企业,才能获得市场最大的奖励。

目前来看,单晶硅电池已经建立了领先的竞争优势,而单晶硅N型电池更是未来几年光伏企业决战的主要战场。因为相较于单晶硅P型电池,N型电池在全生命周期的发电量会高出约3%。

如果再把目光放长远一点,钙钛矿/晶硅叠层电池技术(Tandem)历经了十年研发,也已经有了新的突破。

2023年初,经中国计量院第三方测试认证,北京曜能科技-万博体育NBA(中国)官方网站·App Store自主研发的小面积钙钛矿、晶硅两端叠层电池稳态输出效率达到了32.44%,相比主流晶硅路线效率提高了5.63%。

这一轮洗牌,依然是“技术”主导的博弈。短期来看,谁可以在单晶硅N型电池技术上保持领先,谁就能在行业竞争中占据上风。长期来看,谁能通过不断的研发投入,不断迭代更新钙钛矿/晶硅叠层技术(Tandem),并且顺利商业化,谁就可能成为远期的赢家。

如果你对光伏行业感兴趣,请盯紧各家公司的专利申请进度。

-转自36氪